Fitch Ratings ve Goldman Sachs tarafından paylaşılan analizler, boğazın kapanması halinde petrol tedarik zinciriyle ilgili ortaya çıkabilecek riskleri ve bu risklerin ekonomik yansımalarını inceliyor. Fitch, boğazın kısa süreli kapanmasının temel varsayım altında dengeli etkiler yaratacağını öne sürüyor; bir aylık süre için enerji altyapısında büyük bozulmalar olmaması durumunda etkiler sınırlı kalabilir. Ancak bu öngörü, olası aksaklıklar gerçekleşirse risklerin hızla artabileceğine dikkat çekiyor.

Goldman Sachs ise yeni bir krizin petrol piyasasına nasıl yansıyacağını değerlendirirken, İran krizinin ardından oluşan yaklaşık 14 dolarlık bir risk primini hatırlatıyor. Boğazın tamamen kapalı kalması ve alternatif güzergahların devreye girmemesi halinde, varil başına yaklaşık 15 dolarlık bir fiyat artışının görülebileceği tahmin ediliyor. Küresel yedek hatlar kapasitesinin (yaklaşık 4 milyon varil/gün) devreye alınması durumunda ise bu artışın yaklaşık 12 dolar civarında sınırlı kalabileceğini belirtiyorlar. Ayrıca stratejik petrol rezervlerinin devreye alınması da yükselişi kısmen dizginleyebilir.

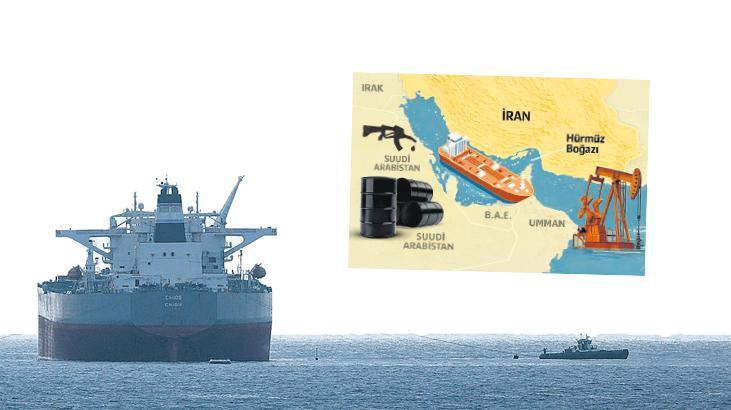

Görüşler arasında dikkate değer bir diğer konu ise tankerlerin güvenliğinin uygulanabilirliği. Goldman Sachs Küresel Emtia Araştırmaları Eş Başkanı Samantha Dart, boğazdan geçen yüksek tonajlı tanker sayısı nedeniyle gerçek dünyada ABD’nin tankerleri koruma planının lojistik olarak zorluklar doğuracağını vurguluyor.

En kırılgan ülkeler olarak Fitch, Bahreyn, Irak, Kuveyt ve Katar’ı işaret ediyor. Bu ülkelerin hidrokarbon ihraçlarının büyük kısmının Hürmüz Boğazı üzerinden gerçekleştiği farkındalığıyla, potansiyel bir kapanmanın bu ülkelerin gelirlerinde en büyük etkiyi yaratabileceğini öne sürüyorlar. 2025 yılı için sevkiyat varsayımları ve varil başına 85 dolar petrol fiyatı üzerinden yapılan hesaplarda, boğaz kapalı kaldığı her ek hafta, bu dört ülkenin toplam hidrokarbon ihracat gelirlerinde GSYH’nin yaklaşık yüzde 0.4’üne karşılık gelen bir düşüş görülebilir.