Bankacılık Düzenleme ve Denetleme Kurumu’ndan Borç Yapılandırma Duyurusu

Milliyet.com.tr/ÖZEL haberine göre, kredi ve kredi kartı borcu olanlar, taksitlerini ödemekte güçlük çeken ve ödemeleri geciken bireyler için önemli bir fırsat kapısı aralandı. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), borçların 48 ay vadeye kadar yapılandırılabileceğini açıkladı. Geçmişte 60 aya kadar olan taksitlendirme imkanı, yeni düzenlemeyle biraz kısaltıldı ancak kapsam genişletildi.

İhtiyaç Kredisi ve Kredi Kartı Sahipleri de Bu Fırsattan Yararlanabilecek

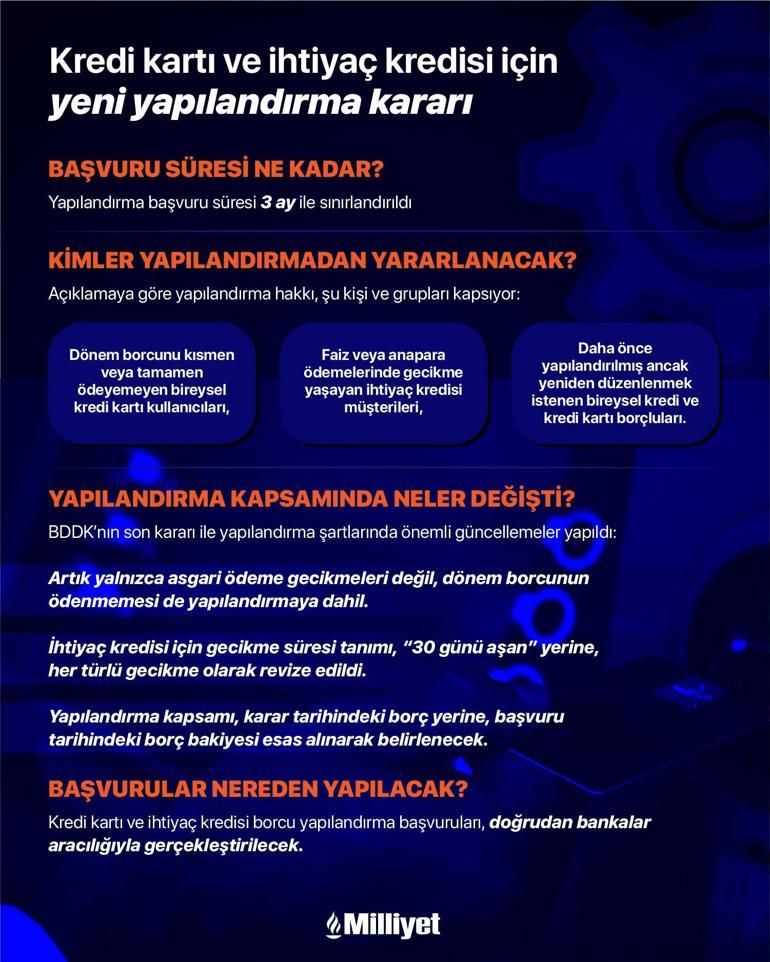

Yapılandırma imkanından sadece asgari tutarı ödeyemeyenler değil, borcunu kısmen veya tamamen ödeyemeyen bireysel kredi ve kart sahipleri de faydalanabilecek. Ayrıca, ihtiyaç kredisi kullanıp da ödemelerinde sorun yaşayan kişiler de bu düzenlemeden yararlanabilecek. Böylece, daha geniş bir kesim borçlarını yeniden yapılandırma şansı elde edecek.

Vade Süresi ve Faiz Oranları Hakkında Detaylar

- Vade Süresi: Borçlar 48 ay vadeye kadar yapılandırılabilecek. Geçmişte bu süre 60 aya kadar çıkabiliyordu. Yapılandırma talebinde bulunmak isteyenlerin, 3 ay içerisinde başvurularını tamamlaması gerekiyor.

- Faiz Oranı: Yapılandırma için uygulanan faiz oranı %3.11 olarak belirlendi. Bu oran, borçların yeniden yapılandırılması sırasında alınacak maliyetleri yansıtmaktadır.

Kimler Bu İmkanlardan Faydalanabilir?

Yapılandırma imkanından yararlanmak isteyenler, dönem borcunu kısmen ya da tamamen ödeyemeyen bireysel kredi kartı müşterileri, gecikmiş ihtiyaç kredisi ödemeleri olan kişiler ve daha önce yeniden yapılandırma yapmış olan bireysel kredi ve kart sahipleridir. Ayrıca, sadece asgari tutarı ödemeyen değil, kısmen veya tamamen ödenmeyen kredi kartları da bu kapsamda değerlendirilecek.

Güncellenen Ödeme ve Borç Tutarları

Ödeme gecikmelerine ilişkin tanımlar güncellenerek, artık gecikmenin süresi ‘30 günü aşan’ değil, ‘her türlü gecikmiş ödeme’ olarak kabul edilecek. Bu sayede, ödeme yapmayan ya da eksik yapan tüm borçlar yapılandırma kapsamına alınabilecek.

Ödeme Durumu ve Yapılandırma Kapsamı

Hem kredi kartları hem de ihtiyaç kredileri açısından, yapılandırma kapsamı, karar tarihindeki borç bakiyesine değil, güncel borç tutarına göre belirlenecek. Ayrıca, gecikmiş olsa bile, daha önce yeniden yapılandırılan krediler de tekrar yapılandırma olanağına sahip olacak.

Başvuru Süresi ve Son Gün

Yapılandırma imkanı tanınan borçlar arasında kredi kartları, ihtiyaç kredileri ve KMH’lar (avans/ek hesaplar) bulunuyor. Başvurular için son tarih 10 Ekim olarak belirlenmiş olup, bireylerin bu tarihe kadar bankalara başvuruda bulunması gerekiyor.

Yapılandırma Sonucunda Aylık Taksitler ve Toplam Geri Ödeme

- Örnek 1: 100.000 TL borç, 12 ay vade ile yapılandırıldığında, aylık taksit tutarı yaklaşık 10.681 TL, toplam geri ödeme ise yaklaşık 128.181 TL oluyor.

- Örnek 2: Aynı borç 48 ay vade ile yapılandırıldığında, aylık taksitler yaklaşık 4.752 TL, toplam geri ödeme tutarı ise 228.097 TL’ye ulaşmaktadır.

- Örnek 3: 200.000 TL borç, 12 ay vade ile yapılandırılırsa, aylık taksitler yaklaşık 21.363 TL, toplam geri ödeme 256.363 TL oluyor.

- Örnek 4: Aynı borç 48 ay vade ile yapılandırıldığında, aylık taksitler yaklaşık 9.504 TL, toplam geri ödeme ise 456.194 TL’ye çıkıyor.

- Örnek 5: 300.000 TL borç, 12 ay vade ile yapılandırıldığında, aylık taksit yaklaşık 32.045 TL, toplam geri ödeme 384.545 TL olurken, 48 ay vade ile yapılandırıldığında aylık taksitler yaklaşık 14.256 TL, toplam geri ödeme ise yaklaşık 684.291 TL olarak hesaplanıyor.

Yasal Takibe Düşen Kişi Sayısı ve Ekonomik Durum

Yılın ilk beş ayında, bireysel kredi ve kredi kartı borcu nedeniyle yasal takibe düşen kişi sayısı 1 milyon 39 bine ulaştı. Türkiye Bankalar Birliği’nin verileri, borçlarını ödemeyenlerin sayısında ciddi bir artış olduğunu gösteriyor. Bu yeni yapılandırma imkanları, borçlular için önemli bir finansal rahatlama sağlayabilir.

Ekonomist Hikmet Baydar’dan Değerlendirme

Milliyet.com.tr’ye yaptığı açıklamada, 3. Göz Danışmanlık Kurucusu Hikmet Baydar, şu görüşleri dile getirdi:

“Borç yapılandırması, ödemelerini düzenli yapamayanlar için önemli bir destek programıdır. Ancak, vade süresinin 60 aydan 48 aya indirilmesi, aylık ödemelerin artması anlamına gelir. Ayrıca, faiz oranlarının hedef enflasyona göre belirlenmesi ve düşük faizli ortamın sağlanması, sürdürülebilirlik açısından kritik öneme sahiptir. TCMB’nin faizleri düşürmesi halinde, bu faiz oranlarının da aşağı çekilmesi mümkün olabilir. Sabit faiz oranı uygulayanlar ise, bu avantajdan mahrum kalabilir ve vade sonuna kadar mevcut faiz oranlarıyla ödemelerini sürdürmek zorunda kalabilirler.”