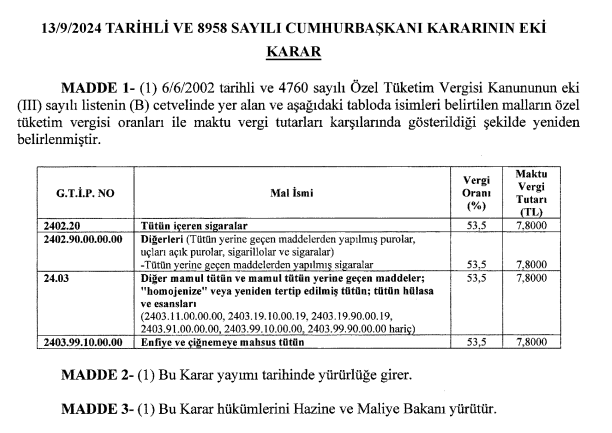

Tütün ve Tütün Mamulleri Yerine Geçen Maddelere Yönelik Yeni Vergi Düzenlemesi

Tütün ve tütün mamulleri üzerine yapılan vergi düzenlemesi, Resmi Gazete’de yayımlandı. Bu düzenleme ile birlikte, Özel Tüketim Vergisi (ÖTV) Kanunu’nda yer alan bazı ürünlere uygulanan özel tüketim vergisi oranları ve maktu vergi tutarları yeniden belirlendi. Bakanlık kaynaklarından edinilen bilgilere göre, sigaranın enflasyon üzerindeki baskısını azaltmak amacıyla sigara üzerinden alınan nispi vergi oranında bir indirim yapılırken, maktu vergi tutarı artırıldı. Bu kapsamda, sigara üzerindeki nispi özel tüketim vergisi oranı yüzde 57’den yüzde 53,5’e düşürülürken, paket başına alınan maktu vergi tutarı 5,7424 liradan 7,8 liraya çıkarıldı.

NE ANLAMA GELİYOR?

Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı’ndan Prof. Dr. Murat Batı, sosyal medya platformu X üzerinden yaptığı paylaşımda, vergi oranlarındaki değişikliğin anlamını açıkladı. Batı, “Bugünkü Resmi Gazete’de yer alan 8958 sayılı Cumhurbaşkanı Kararı ile tütün ürünleri üzerindeki oransal ÖTV düşürülüp maktu ÖTV arttırıldı” ifadelerine yer verdi. Bu değişikliğin sonuçlarına dair de açıklamalarda bulunan Batı, “Bu hamleyle oransal ÖTV %57’den %53,5’e indirildiğinden, mali çarpan düşecek ve tütündeki maliyet artışları bu ürünlerin satış fiyatına daha az yansıyacak” dedi.

MALİYET ZAMLARI DAHA DÜŞÜK OLACAK

Vergileme yapısında gerçekleştirilen bu değişiklik, bütçede herhangi bir gelir kaybı yaşanmaması hedeflenerek düzenlendi. Bu durum, sigaranın çarpan katsayısını 5,17’den 4,38’e düşürdü. Böylelikle, sigara firmalarının 1 birimlik maliyet artışını karşılamak için sigara fiyatlarını 5,17 lira yerine yalnızca 4,38 lira artırmaları yeterli olacak. Bu düzenleme ile enflasyonla mücadele kapsamında maliyet artışlarının daha az fiyat değişikliklerine yol açması amaçlanıyor.